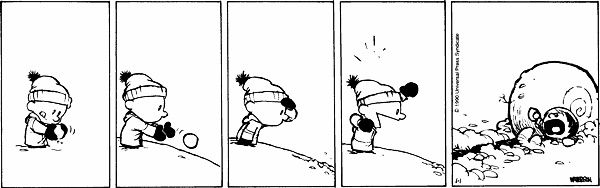

Upał dziś potężny, więc temat w sam raz na ochłodę: „efekt kuli śniegowej” to pojęcie z teorii gier, oznaczające sytuację, w której im więcej zasobów gracz posiada, tym łatwiej może zdobywać kolejne zasoby, dzięki którym będzie mógł jeszcze łatwiej zdobywać kolejne i tak dalej. Nazwa wzięła się oczywiście z tego, że w takiej sytuacji przyrost stanu posiadania jest (od pewnego momentu) lawinowy i samonapędzający się, podobnie jak kula śniegowa.

Najlepszym przykładem takiej sytuacji jest gra w Monopol: im więcej mamy miast, tym częściej inni gracze na nich stają, tym więcej muszą nam płacić i tym więcej możemy wydać na zakup kolejnych miast lub ich rozbudowę, żeby inni płacili nam jeszcze częściej i jeszcze więcej – co prędzej czy później prowadzi nas do tytułowego monopolu, gdy wszyscy inni zbankrutują. Oczywiście pod warunkiem, że oni nie puszczą nas z torbami pierwsi. Tak czy siak jednak ktoś kogoś w końcu oskubie, równowaga sił jest na dłuższą metę praktycznie nie do utrzymania, ponieważ mechanizm gry sprzyja silniejszemu – jeśli więc któryś z graczy uzyska zauważalną przewagę, najprawdopodobniej będzie ona już tylko rosnąć.

Żeby nie było nieporozumień: nie chodzi o to, że przewaga zwiększa szansę zwycięstwa – to jest oczywistością w każdej grze, niejako z definicji. Rzecz w tym, że w grach typu Monopol przewaga zwiększa także prędkość dalszych postępów – co już bynajmniej oczywistością nie jest.

Weźmy np. karcianą grę w Tysiąca – tu zdobywane punkty nie mają żadnego wpływu na dalszą rozgrywkę (poza psychologicznym), więc przewaga wprawdzie przybliża nas do końcowego zwycięstwa, ale w żaden sposób nie ułatwia nam wygrywania kolejnych rozdań. Nawet jeśli prowadzimy 900:0, to szanse na wygranie kolejnego rozdania nadal mamy dokładnie takie same, jak przy stanie 0:0 czy 0:900 – punkty decydują bowiem tylko o końcowym wyniku całej rywalizacji, natomiast nie stanowią dodatkowego atutu podczas samej rozgrywki.

Z kolei w grach w Durnia czy Makao, efekt kuli śniegowej nie może wystąpić z tego powodu, że ich celem jest pozbycie się wszystkich kart – zamiast więc premiować najsilniejszego, mechanizm działa wyrównująco: im więcej mamy zasobów, tym większe pole manewru, ale i tym dalej do zwycięstwa, natomiast im mniej kart, tym bliżej sukcesu, ale i coraz trudniej się ich pozbywać. Oczywiście karty są lepsze i gorsze – ale posiadanie tych lepszych ułatwia tylko pozbywanie się ich, a nie pozyskiwanie jeszcze lepszych.

W większości gier ten efekt jednak występuje, choć generalnie jest on niepożądany z punktu widzenia atrakcyjności gry. Grozi bowiem tym, że jeśli na początku rozgrywki jednemu z graczy mocno się poszczęści i uzyska on znaczącą przewagę nad innymi, to dalsza gra praktycznie straci sens, ponieważ przewaga rośnie sama z siebie i jej odrobienie szybko staje się niemożliwe. Pozostając przy Monopolu: jeśli uda nam się na pierwszym okrążeniu planszy wykupić jakieś państwo w całości (dzięki czemu możliwe staje się stawianie budynków, podbijających opłaty), to tylko wyjątkowy pech lub nieudolność może nas pozbawić zwycięstwa – czas pracuje na naszą korzyść, a szansa, że ktoś inny zdąży dokonać tego samego zanim go złupimy, jest minimalna…

Życie, jak wiadomo, też jest grą – niesprawiedliwą, nieuczciwą i o zmiennych regułach, tym niemniej pojęcia z teorii gier jak najbardziej mają tu zastosowanie. Szczególnie w ekonomii. Nie muszę chyba nikogo przekonywać, że im kto bogatszy, tym łatwiej może się bogacić jeszcze bardziej – raz, że pieniądze dają większe możliwości, dwa, że z większych zarobków można więcej zaoszczędzić na przyszłość (i to nie tylko proporcjonalnie więcej, ale nawet procentowo – z pensji 10 tysięcy miesięcznie żaden problem odkładać połowę, podczas gdy z tysiąca sztuką jest zachować cokolwiek). Efekt kuli śniegowej jest tu oczywistością, aczkolwiek życie to na szczęście nie Monopol – im więcej zer na koncie, tym bardziej skomplikowane i czasochłonne staje się ich pomnażanie, więc powyżej pewnego poziomu efekt wygasa i możemy być spokojni, że nikt całego świata nigdy nie wykupi.

Co jednak nie znaczy, że problemu nie ma. Bogaci nie tylko sami się bogacą, ale też zostawiają pieniądze swoim dzieciom, zapewniając im lepsze warunki rozwoju i lepszy start w dorosłe życie, dzięki czemu one mogą być jeszcze bogatsze, ergo zostawić swoim dzieciom jeszcze więcej – i tak dalej. Oczywiście w skali jednostek spadek niczego nie przesądza – cechy osobowe mogą przeważyć nad okolicznościami i dziecko z biednego domu może sobie poradzić w życiu lepiej od bogatego – ale w skali państwa liczy się statystyka, a ta jest nieubłagana: im lepiej zarabiają rodzice, tym lepiej będą zarabiać dzieci; jednostkowe odchylenia się uśredniają, więc normy nie zmienią. Samoistne narastanie nierówności majątkowych jest zatem w dłuższej perspektywie nieuniknione.

Dlatego wszystkie społeczności, które umożliwiały akumulację kapitału i jego dziedziczenie, prędzej czy później ulegały rozwarstwieniu i trwałemu podziałowi na kasty, klasy, stany, jak zwał tak zwał – tak czy siak na biednych i bogatych (ew. z różnymi stopniami pośrednimi). A że z bogactwem łączą się także większe wpływy, to wyższe klasy sukcesywnie zmieniały reguły gry na własną korzyść, dodatkowo umacniając swoją przewagę. Ostatecznie nieodmiennie dochodziło do sytuacji, w której między klasami powstawała przepaść, bardzo trudna lub wręcz niemożliwa do pokonania – osobiste uzdolnienia i ambicje traciły na znaczeniu, urodzenie decydowało o wszystkim.

Wyższe klasy dominowały nie tylko politycznie, ale i kulturowo, zwykle zatem narzucały narrację, która jakoś uzasadniała tę ich wyższość nad pospólstwem – czy to wolą Boga, czy to przynależnością do lepszej rasy, czy to po prostu większą jakoby inteligencją i pracowitością. Ta ostatnia wersja jest szczególnie popularna wśród dzisiejszych krezusów, nawet jeśli odziedziczyli fortunę po rodzicach. W rzeczywistości jednak, nawet gdyby wszyscy ludzie byli tak samo pracowici, inteligentni i ambitni, nawet gdyby wystartowali równocześnie z jednego poziomu, to i tak jedni poradziliby sobie lepiej od innych i zostawiliby dzieciom większy majątek, w każdym kolejnym pokoleniu różnice te byłyby wzmacniane (w skali społeczeństwa, bo jednostkowe wyjątki oczywiście by się pojawiały) i prędzej czy później musiałoby dojść do trwałego rozwarstwienia, z opisanymi wyżej konsekwencjami.

Jaki z tego wszystkiego wniosek? Cóż – jako się rzekło, statystyka jest nieubłagana, więc efekt kuli śniegowej można zatrzymać tylko w jeden sposób: ograniczając wpływ pieniędzy na perspektywy życiowe (m.in. za pomocą redystrybucji czy bezpłatnej edukacji) do takiego stopnia, przy którym cechy osobiste i względy losowe będą go praktycznie neutralizować. Praktycznie, bo całkowitej równości szans uzyskać się nie da – przynajmniej nie metodami akceptowalnymi etycznie – ale możemy chociaż zredukować różnice tak dalece, by ich narastanie postępowało w tempie pomijalnie wolnym.

No, może z tym jedynym sposobem trochę przesadziłem, bo historia zna jeszcze dwa inne: wojny, które prowadzą do załamania gospodarki, na czym siłą rzeczy najwięcej tracą najbogatsi, oraz rewolucje, które obalają hierarchię społeczną, by w jej miejsce zbudować nową. Wszystkie sposoby stosowano wielokrotnie i nadal się stosuje (choć dwa ostatnie już jakby rzadziej), więc efekty nietrudno porównać…

Komentarze

> Cóż – jako się rzekło, statystyka jest nieubłagana, więc efekt kuli śniegowej można zatrzymać tylko w jeden sposób: ograniczając wpływ pieniędzy na perspektywy życiowe (m.in. za pomocą redystrybucji czy bezpłatnej edukacji) do takiego stopnia, przy którym cechy osobiste i względy losowe będą go praktycznie neutralizować.

Neutralizować, a nawet „pozytywnie dyskryminować”. To się dawniej nazywało „punkty za pochodzenie” [robotniczo – chłopskie], a dzisiaj nosi trochę więcej nazw: „dziewczyny na politechniki”, polityczna poprawność i pewnie coś tam jeszcze. Bez tej informacji ten pomysł całkiem udatnie stwarza wrażenie pożytecznego. To raz.

Dwa, że prosta akumulacja to nie wszystko – SZCZEGÓLNIE dzisiaj, wobec ZIRP/NIRP. Jeszcze parę lat temu mogłeś zostawić dzieciom majątek i „skazać” je na życie z odsetek. Dzisiaj, gdy np. spora część obligacji ma UJEMNE oprocentowanie, operacja nie ma większego sensu.

Trzy – zjawisko kuli śnieżnej w sporej części maskuje rzeczywistość. „Aktywne” prowadzenie majątku wymaga o wiele więcej, niż samego majątku, z pieniądzem trzeba p prostu umieć się obchodzić. A „bogacze z rodowodem” mają po prostu tę wiedzę. Słyszałeś zapewne multum historii o statystycznych / celebrytach / etc., którzy w kwartał przehulali miliony z totka – a ile słyszałeś historii o przedsiębiorcach, którzy porównywalną kwotę przepieprzyli w porównywalnym czasie? Nie wskutek błędnych decyzji czy złych inwestycji, ale właśnie na tańcach, hulankach i swawolach zanihilowali majątek, do którego dochodzili całe życie?

Cztery – rolą rządu ma NIE BYĆ zmniejszanie różnic, tylko znoszenie barier pomiędzy klasami [żeby zarówno łatwo było dojść z nędzy do pieniędzy, jak i kolejnym pokoleniom utracić cały majątek] i tutaj znakomicie wykonuje on swoją robotę, robiąc dokładnie na odwrót, bo cała „ochrona najuboższych”, cuda na kiju dokoła opodatkowania i cała reszta socjalistycznej kreatywności temu BUDOWANIU barier właśnie służy.

Pięć – akumulacja kapitału może się nie podobać wielu osobom, ale to ona stanowi o sile gospodarki jako całości, co poniekąd zresztą wynika z wpisu. Bogacz nie będzie, jak w szmoncesie, cały dzień wkładał koszuli i zdejmował koszuli, tylko dla nadmiaru kasy poszuka jakiegoś zastosowania. A nawet jeśli nie poszuka, to zastosowania dla niej poszuka bank, również [w tradycyjnej ekonomii, nie tej współczesnej] żyjący z ruchu pieniądza. „Redystrybucja” zabija ten proces, bo zwierzęcia pn. „bezpłatne szkolnictwo” ani podobnych hipostaz przecież nie ma.

„Pozytywna dyskryminacja” to tylko jedno z wielu możliwych rozwiązań.

Jak się nie ma mądrzejszych pomysłów, niż inwestowanie w nierentowne obligacje, to i pewnie – ale przecież sensowniejszych opcji nie brakuje, a przy odpowiedniej liczbie zer na koncie nawet symboliczne oprocentowanie wystarczy, by nic nie robić, szastać kasą i jeszcze być do przodu.

A skąd ją mają? No właśnie – z tego samego źródła, z którego dostali majątek. I tyle samo w tym ich zasługi. Podobnież biedni nie mają tej wiedzy dokładnie z tego samego powodu, dla którego nie mają majątku…

Bariery są właśnie pochodną różnic, więc w jaki sposób chcesz znosić jedno, pozostawiając drugie? I w jaki sposób (inny niż wyrównywanie szans, redystrybucja i inne lewackie wymysły) można sprawić, żeby zdobywanie i tracenie majątku było porównywalnie prawdopodobne bez względu na jego poziom?

I pewnie dlatego najmniejszą mobilność społeczną mają Szwedzi, a największą Amerykanie. Oh wait.

I owszem, ale do czasu. Nadmierna akumulacja prowadzi do feudalizacji, która gospodarce już bynajmniej nie służy.

Na przykład budując sobie gustowną willę za sto milionów? Cóż, jest to jakieś zastosowanie, ale czy na pewno najbardziej korzystne dla gospodarki?

> „Pozytywna dyskryminacja” to tylko jedno z wielu możliwych rozwiązań.

Dzięki czemu i ci z prawa, i ci z lewa mogą w Polsce unisono pisać o upadku elit, zastąpiąnych post-chłoporobotniczą łapanką.

> Jak się nie ma mądrzejszych pomysłów, niż inwestowanie w nierentowne obligacje, to i pewnie

Bez ryzyka? Nie bądź, podziel się, zostaniesz dobroczyńcą klasy średniej i paru funduszów emerytalnych przy okazji. Serio.

> przy odpowiedniej liczbie zer na koncie nawet symboliczne oprocentowanie wystarczy, by nic nie robić, szastać kasą i jeszcze być do przodu.

Przepraszam, jakiej „odpowiedniej”? Jeśli odsetki od równowartości średniej klasy samochodu to średnio miesięcznie 2-3 wyjścia do fastfoodu, to kpina w żywe oczy – o budowaniu jakiejkolwiek akumulacji nie mówiąc. A tym bardziej „nadmiernej”. Dobrobyt Zachodu powstawał właśnie z wielopokoleniowej akumulacji – nie polegającej raczej na niewychodzeniu do fastfoodów.

I weź zmień lektury. Przeznaczeniem odsetek dla klasy średniej i nawet bogatszych proli w nie-państwowych systemach emerytalnych nie było kupowanie asystentek z mokrych snów jakiegoś niewyżytego marksisty, tylko a) odebranie nagrody za zawodowe życie, b) dotelepanie się do śmierci w przyzwoitej kondycji finansowej [koniec końców pracujesz statystycznie ponad dwakroć dłużej, niż żyjesz na emeryturze], c) zostawienie czegoś po sobie dzieciom.

Różnica pomiędzy obecnym pokłosiem NIRPów a statystycznym zwrotem z ostrożnych inwestycji rzedu 7.5% p.a. odbije się na Zachodzie już niedługo.

> > A „bogacze z rodowodem” mają po prostu tę wiedzę.

> A skąd ją mają? No właśnie – z tego samego źródła, z którego dostali majątek. I tyle samo w tym ich zasługi. Podobnież biedni nie mają tej wiedzy dokładnie z tego samego powodu, dla którego nie mają majątku…

Ależ to żadna wiedza tajemna. Szczególnie dzisiaj. Wystarczy trochę krytycyzmu wobec otoczenia i samodzielnego myślenia. Proponowane przez Ciebie bezpłatne szkolnictwo jest najwyżej średnim nośnikiem tych idei.

> Bariery są właśnie pochodną różnic, więc w jaki sposób chcesz znosić jedno, pozostawiając drugie?

Bardzo prosto, pierwsze z brzegu – przez unifikację i ujednolicania przepisów podatkowych. Im prostszy i spójniejszy system, tym ciężej go minąć – i tym mniejsza motywacja do kiwania. Im więcej przepisów specjalnych, tym więcej okazji dla bogatego [boć to, jak sam piszesz, więcej możliwości] do zapłacenia realnie niższej stawki podatku, niż pozbawiony tego biedny. Bariery są pochodną „walki z nimi”.

Inny przykład: ustawodawca „chroni” pracowników bodajże 55+, zabraniając ich zwolnienia. Dlatego też NIE ZATRUDNIĘ poszukującego pracy fachowca w tym wieku [możesz wierzyć lub nie, naprawdę chciałem] – potrzebuję elastyczności. Zatrudniłem młodszego. Czy dla fachowca 55+ lepszym wyjściem jest zatrudnienie z możliwością ponownej utraty pracy, czy brak zatrudnienia – nie umiem ocenić, no ale ja nie uważam się za wrażliwego społecznie.

Itd, itp.

> I pewnie dlatego najmniejszą mobilność społeczną mają Szwedzi, a największą Amerykanie.

A gdzie tam. Na którymś końcu skali zabrakło mieszkańców ZSRR, nie wiem tylko jeszcze, na którym…

> Nadmierna akumulacja prowadzi do feudalizacji, która gospodarce już bynajmniej nie służy.

Ale konkretnie o czym mówisz w perspektywie tej „nadmiernej akumulacji”? O współczesnej Polsce?

> Na przykład budując sobie gustowną willę za sto milionów? Cóż, jest to jakieś zastosowanie, ale czy na pewno najbardziej korzystne dla gospodarki?

Ty teraz trollujesz, czy zatoczyłeś koło i piszesz serio?

Do willi za 100 milionów ktoś będzie musiał przywieźć piasek i inne materiały – i wysoce prawdopodobne, że dostawca zarobi na niej rząd wielkości więcej, niż na budowie dla „wyrównanego społecznie”. Swoje będą kosztowały meble, basen, garaż i parę innych drobiazgów, bo przecież bogaty jako leń z definicji nie zrobi sobie ich sam – ergo 100 milionów wydane przez bogacza rozejdzie się w gospodarce.

Mało tego, w normalnej gospodarce większość z tych pieniędzy trafi do osób prywatnych, które najlepiej znają swoje potrzeby [nawet, jeśli tą potrzebą będzie kupienie sobie srebrnego sedesu]. W nienormalnej gospodarce większa część trafi do urzędników, którzy za te pieniądze a) kupią sobie głosy tych, którym na taką willę nie stać, b) pobierając swój procent, c) od decyzji, które z definicji oddalone są od czyjejś oceny ogólnie pojmowanego dobrostanu znacznie bardziej, niż w przypadku pierwszym.

Oczywiście, że ta willa nijak nie poprawi efektywności czy zdolności produkcyjnych. Bogacz postawi ją prawdopodobnie ze środków pozostałych po inwestycjach, które postanowił przeznaczyć na konsumpcję. A jeśli nie? Cóż, wtedy przeżre swój majątek i jego dzieci zakumulują co najwyżej nieruchomość, ale już nie strumień dochodów, ergo z „kuli śnieżnej” nici – ale wtedy powinieneś się ucieszyć, że sprawiedliwości stało się zadość.

No chyba że uznasz, że o tym, co dobre dla gospodarki [tj. wydaniu pieniędzy] decydować ma urzędnik – ale wtedy zwerbalizuj się dostatecznie wyraźnie, byśmy mieli to wreszcie z głowy i Twoje samookreślenie się jako „centrysty” mogli umieścić w przynależnym mu od dawna miejscu.

Z dwojga złego chyba jednak wolę czytać o upadku elit, niż o ich zabetonowaniu.

Kto powiedział, że bez ryzyka?

Zapewne, ale ja niczego podobnego nie twierdziłem – sam wyskoczyłeś z tymi odsetkami (o których w notce nie było ani słowa) i sam sobie teraz dośpiewałeś tą równowartość samochodu, więc polemizujesz sam ze sobą. Co kto lubi, ale w towarzystwie to trochę nieładnie.

Ciekawe, bo zaledwie jeden komć wcześniej to było „o wiele więcej niż sam majątek”. Szybko ewoluują Twoje poglądy.

Nawet jeśli, to mówisz tu zaledwie o ograniczaniu dodatkowych przywilejów, a nie o jakimkolwiek niwelowaniu różnic.

Być może. I co w związku z tym?

Mówię ogólnie, nie odnoszę się tu do żadnego konkretnego państwa. Niektóre zasady są przecież uniwersalne.

Każde pieniądze wydane w jakikolwiek sposób, sensowny czy nie, zawsze jakoś tam rozejdą się po gospodarce – innej opcji nie ma z definicji, bo zawsze na drugim końcu transakcji musi być ktoś, kto na niej zarabia. Problem w tym, że gospodarka nie rośnie od samego obracania pieniędzmi, tylko od ich produktywnego wykorzystywania – a im więcej ktoś ma nadmiaru, tym chętniej go wykorzystuje nieproduktywnie, bo ile można inwestować, i zresztą po co, skoro już i tak śpisz na pieniądzach, których nie roztrwonisz przez pokolenia.

Jeśli bogacz trzyma cały majątek w gotówce, żeby w niej pływać jak Sknerus McKwacz, to i może – ale jeśli trzyma go na kontach, w akcjach i tak dalej, to majątek już generalnie rośnie sam z siebie i kuli nawet nie trzeba samemu popychać, żeby rosła.

Centrysty? Na tle polskiej sceny politycznej to ja już podpieram lewą ścianę, zwłaszcza po niedawnej zapowiedzi Schetyny, że będzie przesuwać Platformę na prawo…

> > Bez ryzyka? Nie bądź, podziel się, zostaniesz dobroczyńcą klasy średniej i paru funduszów emerytalnych przy okazji.

> Kto powiedział, że bez ryzyka?

Jeśli uważasz, że ryzykowne inwestycje to produkt w sam raz dla oszczędności całego życia tego czy innego emeryta po siedemdziesiątce, to przestaje mnie dziwić twój hejt na mających jakiekolwiek pojęcie o finansach…

Normalne obligacje może i płaciły niewiele [ale wciąż ponad inflację], ale do jakiegoś czasu były w zasadzie instrumentem wolnym od ryzyka.

> > Przepraszam, jakiej „odpowiedniej”? Jeśli odsetki od równowartości średniej klasy samochodu to średnio miesięcznie 2-3 wyjścia do fastfoodu, to kpina w żywe oczy – o budowaniu jakiejkolwiek akumulacji nie mówiąc.

> Zapewne, ale ja niczego podobnego nie twierdziłem – sam wyskoczyłeś z tymi odsetkami (o których w notce nie było ani słowa) i sam sobie teraz dośpiewałeś tą równowartość samochodu, więc polemizujesz sam ze sobą.

Nawet jeśli nie było explicite o odsetkach, to sporą częścią ganionej przez Ciebie akumulacji były przez lata efekty procentu składanego właśnie. Zapewne więc nie twierdziłeś czego? Bo się pogubiłem.

> > Ależ to żadna wiedza tajemna. Szczególnie dzisiaj. Wystarczy trochę krytycyzmu wobec otoczenia i samodzielnego myślenia.

> Ciekawe, bo zaledwie jeden komć wcześniej to było „o wiele więcej niż sam majątek”. Szybko ewoluują Twoje poglądy.

Nie. Możesz mieć teoretyczną wiedzę ekonomiczną, a i tak dać się zrobić w bambuko marketoidom i naciągaczom. Andtidotum na to drugie jest doświadczenie i pewne „klimaty rodzinne”. Jedno drugiemu nie przeszkadza.

Materiały dydaktyczne są publicznie dostępne, a i tak korzysta z nich ułamek populacji. A co do doświadczenia – nie bardzo wiem, jak miałaby przebiegać jego implementacja „w szkole”, skoro już na wejściu masz dramatycznie różne postawy ludzkie względem opóźnionej gratyfikacji czy podejścia do ryzyka chociażby – a to jest w zasadzie pochodna multum czynników i szkoła nie nauczy nawet ułamka z nich.

> Nawet jeśli, to mówisz tu zaledwie o ograniczaniu dodatkowych przywilejów, a nie o jakimkolwiek niwelowaniu różnic.

Bo różnice będą zawsze. I to jest dobre. Różnimy się między sobą w zasadzie wszystkim, więc będące tego pochodną różnice są rzeczą najzupełniej naturalną, a ujednolicenie to anomalia i patologia.

> > A gdzie tam. Na którymś końcu skali zabrakło mieszkańców ZSRR, nie wiem tylko jeszcze, na którym…

> Być może. I co w związku z tym?

W związku z tym cały art z jego wymową jest OKDP.

> Każde pieniądze wydane w jakikolwiek sposób, sensowny czy nie, zawsze jakoś tam rozejdą się po gospodarce – innej opcji nie ma z definicji, bo zawsze na drugim końcu transakcji musi być ktoś, kto na niej zarabia. Problem w tym, że gospodarka nie rośnie od samego obracania pieniędzmi, tylko od ich produktywnego wykorzystywania – a im więcej ktoś ma nadmiaru, tym chętniej go wykorzystuje nieproduktywnie, bo ile można inwestować, i zresztą po co, skoro już i tak śpisz na pieniądzach, których nie roztrwonisz przez pokolenia.

Częściowo masz rację. Ale:

– sprzedawca dóbr luksusowych również musi dbać o swoją efektywność, więc cała para nie idzie do końca w gwizdek. Przegra chociażby ze swoją konkurencją, która poszukiwane Lambo dowiezie szybciej, taniej, z lepszym wyposażeniem i serwisem…

– sprzedawca Lambo zaspokaja popyt, jaki by on nie był. Urzędnik nie zaspokaja żadnego popytu,

– nie masz racji z efektywnością jako sine qua non. Przemysł turystyczny – nie produkuje, nie wytwarza, a kupa ludzi żyje z niego całkiem niezgorzej. Podobnie showbiz i parę innych,

– w tym wszystkim chodzi generalnie o zaspokojenie potrzeb, Masłowa i podobne. Mało kto rujnowałby się na ajfony, gdyby nie miał co do garnka włożyć.

> Jeśli bogacz trzyma cały majątek w gotówce, żeby w niej pływać jak Sknerus McKwacz, to i może – ale jeśli trzyma go na kontach, w akcjach i tak dalej, to majątek już generalnie rośnie sam z siebie i kuli nawet nie trzeba samemu popychać, żeby rosła.

Tak, oczywiście, to w zasadzie proste… wyjąwszy podziały majątkowe, ujemne stopy procentowe, nieogarniętych potomków, nieogarniętych małżonków, bankructwa, hazard, wojny, domiary podatkowe, rewolucje, śmierci bezpotomne, cypryzacje, bessy giełdowe, klęski żywiołowe, rewolucje przemysłowe i nowe technologie, parcelacje, nietrafione inwestycje, inflacje, dewaluacje… a kucharka może rządzić państwem.

Ale mówimy o ryzyku w sensie funduszy zrównoważonych, czy w sensie ruletki? Bo chyba nam się pojęcia rozjechały i stąd nieporozumienie.

„Spora część” to nie całość, a „przez lata” to nie zawsze. O odsetkach nie twierdziłem więc w notce niczego, ani explicite, ani implicite.

Które to antidotum, jak już mówiłem, dziedzic dostaje w pakiecie z majątkiem.

Ale ja nie mówię, że różnice same w sobie są problemem. Problemem jest ich samonapędzające się narastanie, na które żadnej recepty jak dotąd nie wskazałeś.

Próbowałem jakoś uchwycić ten związek, ale w końcu stwierdziłem, że nawet nie widzę punktu zaczepienia. Podkręć trochę jasność wypowiedzi.

W sektorze dóbr luksusowych niższa cena nie jest atutem, tylko wręcz przeciwnie – jak coś nie jest za drogie dla plebsu, to siłą rzeczy nie jest luksusowe. Dlatego np. Apple w umowach z dystrybutorami kategorycznie zakazuje obniżania cen iZabawek, czasem nawet im dopłacając, byle nie sprzedawali taniej. Im wyższa półka, tym efekt silniejszy i tym bardziej chore marże, a na samym szczycie już nawet się nie podaje ceny, dopóki nie przyjdzie do płacenia – jeśli bowiem potencjalnego kupca w ogóle obchodzi, ile takie Lamborghini ze złotą karoserią kosztuje, to widocznie gołodupiec z niego, a nie poważny klient. Luksus i efektywność to sprzeczne pojęcia – epatowanie bogactwem polega właśnie na wydawaniu pieniędzy w sposób ostentacyjnie nieefektywny.

I słusznie, bo państwo nie jest od zaspokajania popytu, tylko od zadań, którymi rynek się nie zajmie, bo nie ma jak na nich zarobić (lub jest, ale z fatalnymi dla społeczeństwa skutkami).

I owszem – ale także z tego punktu widzenia, willa za sto milionów, zaspokajająca potrzeby góra kilku osób, to skrajnie nieefektywna inwestycja.

Och jejku, jakże ciężkie i pełne niebezpieczeństw jest życie rentiera. Ale i o tym wspominałem w notce – katastrofy zwykle uderzają we wszystkich, a jednostkowe przypadki awansu czy deklasacji zawsze będą się zdarzać, to jednak nie zmienia statystyki.

> Ale mówimy o ryzyku w sensie funduszy zrównoważonych, czy w sensie ruletki?

W sensie zaparkowania gotówki na emeryturze. Z funduszami zrównoważonymi idź się przejdź; część obligacyjna przynosi co prawda niewielkie straty, ale na pewno, za to część akcyjna daje tylko prawdopodobieństwo strat, ale za to dużo większych.

Pierwszy przykład: http://www.fundusze24.pl/notowania/fundusze_zr%C3%B3wnowa%C5%BCone/ połowa funduszów notuje straty BEZ uwzględnienia inflacji, o opłatach za wycofanie nie mówiąc. Idź i powiedz emerytowi, że dobrą propozycją dla niego jest niezerowe prawdopodobieństwo utraty 12% środków…

W skali jednego roku, oczywiście. Zasadniczo w warunkach hossy, a przynajmniej braku bessy.

> > Nawet jeśli nie było explicite o odsetkach, to sporą częścią ganionej przez Ciebie akumulacji były przez lata efekty procentu składanego właśnie. Zapewne więc nie twierdziłeś czego? Bo się pogubiłem.

> „Spora część” to nie całość, a „przez lata” to nie zawsze.

Zamierzasz kontynuować tę pustą wymianę zdań, czy w końcu zaczniemy dyskutować merytorycznie?

Przy długookresowym, średnim zwrocie z akcji oscylującym dokoła 7-8% kapitał podwaja się co jakieś 10 lat. Z grubsza niezakłócony kapitalizm trwa[ł] na Zachodzie jakieś 70 lat. Ocenę wpływu procentu składanego na kumulację majątku zostawiam Ci do samodzielnego przemyślenia.

Tytułowy efekt kuli śnieżnej to w tym konkretnym przypadku już niestety chochoł. Raz – ze względu na aktualne stopy procentowe, dwa – ze względu na co i rusz wystającą spod kołderki recesję. Jeden klient z Włoch stwierdził wprost: „w mniejszych miastach już dawno jest całkowite załamanie i poza wyjątkami ludzie żyją z przejadania odłożonych przez parę pokoleń oszczędności”.

Tak właśnie wygląda – aktualnie; drzewiej bywało inaczej, ale też nie zawsze – życie rentiera, które Cię tak bulwersuje.

> > Andtidotum na to drugie jest doświadczenie i pewne „klimaty rodzinne”.

> Które to antidotum, jak już mówiłem, dziedzic dostaje w pakiecie z majątkiem.

I nieprzekazywalne z definicji po żadnej „reformie” i w żadnym szkolnictwie, a już z pewnością nie tzw. „bezpłatnym”. Jedyne „wyrównanie szans”, jakie może się tutaj dokonać, to eksterminacja doświadczenia wraz z jego posiadaczami, w ostateczności pauperyzacja.

> > Bo różnice będą zawsze. I to jest dobre.

> Ale ja nie mówię, że różnice same w sobie są problemem. Problemem jest ich samonapędzające się narastanie, na które żadnej recepty jak dotąd nie wskazałeś.

Ależ wskazałem, pierwsze z brzegu – komć #4. twoje niepoparte niczym stwiedzenie, że to „zaledwie niwelacja dodatkowych przywilejów, a nie jakiekolwiek niwelowanie różnic” NIE czyni moich argumentów bezzasadnymi, tylko dowodzi uprawiania przez Ciebie nieco bardziej zaawansowanej erystycznie kontrargumentacji typu „nie, bo nie”.

> W sektorze dóbr luksusowych niższa cena nie jest atutem, tylko wręcz przeciwnie – jak coś nie jest za drogie dla plebsu, to siłą rzeczy nie jest luksusowe.

To kwestia strategii i to niczego nie dowodzi. Uważany np. za luksusowy [oczywista z zachowaniem skali] Wittchen sprzedawał się niedawno seriami w hipermarketach za czapkę gruszek. Ale to na marginesie.

> Luksus i efektywność to sprzeczne pojęcia – epatowanie bogactwem polega właśnie na wydawaniu pieniędzy w sposób ostentacyjnie nieefektywny.

Odniosłeś się tylko do ceny, pomijając pozostałe elementy oferty, o których pisałem.

> I słusznie, bo państwo nie jest od zaspokajania popytu, tylko od zadań, którymi rynek się nie zajmie, bo nie ma jak na nich zarobić (lub jest, ale z fatalnymi dla społeczeństwa skutkami).

Bo uprawia dumping cenowy, zniekształca strukturę cen, prowadząc do nieoptymalnej alokacji zasobów, ograniczając wolny rynek, etc. etc. Znowu naprawdę pierwsze z brzegu: https://mises.org/blog/lack-epipen-competitors-fdas-fault

> I owszem – ale także z tego punktu widzenia, willa za sto milionów, zaspokajająca potrzeby góra kilku osób, to skrajnie nieefektywna inwestycja.

Biała, niezapisana kartka A4 jest doskonałym spisem osób, których to powinno obchodzić poza samym zainteresowanym.

> Och jejku, jakże ciężkie i pełne niebezpieczeństw jest życie rentiera. Ale i o tym wspominałem w notce – katastrofy zwykle uderzają we wszystkich, a jednostkowe przypadki awansu czy deklasacji zawsze będą się zdarzać, to jednak nie zmienia statystyki.

Wymień 5 ogólnie znanych, bardzo zamożnych osób ze świecznika w PL z majątkami budowanymi od 100 lat, liczmy na okrągło. Czas start.

Sprawdź wordpressa please. Pisałem odpowiedź przez bite pół godziny, a on nie przyjmuje mi komentarza.

Ale co parkowanie na emeryturze ma wspólnego z akumulacją?

Na tym polega ryzyko. Ale w innych grupach przeważają (a w niektórych dominują) wyniki dodatnie, więc wybór masz.

BTW: „bez uwzględnienia inflacji”? Przez dwa lata nie zdążyłeś zauważyć, że mamy deflację?

Ale ja tego wpływu nie neguję – tyle tylko, że to nie jest jedyny motor akumulacji i jego chwilowy brak (chwilowy, bo kryzys kiedyś minie i przyjdą kolejne wzrosty, o ile do tej pory nie wybuchnie jakaś grubsza awantura) nie oznacza, że akumulacja się skończyła.

Przypadków skutecznego zmniejszania nierówności pokojowymi metodami nie brakuje, nawet w USA mieli „New deal” Roosevelta, po którym przez kilka dekad przepaść mocno się skurczyła – dopóki nie przyszedł Reagan, po którym nożyce znowu się rozwarły. Ale pewnie, upraszczajmy podatki, to jedyna droga do harmonijnego rozwoju.

Jeśli serio uważasz, że przewaga bogatych wynika wyłącznie z patologii systemu podatkowego i okolic, a w sytuacji doskonale wolnego rynku by jej nie było, to naprawdę nie wiem, jaką tu kontrargumentację zastosować.

Podczas gdy alokacja w luksusowe wille jest zarąbiście optymalna, a dumping i inne manipulacje rynkiem w kapitalizmie nie występują. Mów do mnie jeszcze.

W jednostkowej sytuacji może i tak. Ale jeśli tego typu inwestycje osiągają poziom, przy którym ich wpływ na gospodarkę przestaje być pomijalny, to jednak wypadałoby się nad tym zastanowić.

O wojnach i rewolucjach też coś w notce pisałem, więc czego chcesz tu dowodzić? Prawdziwości tego, co sam stwierdziłem?

Akismet ma czasami jakieś dziwactwa i wrzuca komentarze do spamu z sobie tylko wiadomych powodów. Zgaduję, że mógł go podrażnić link do funduszy, ale kto go tam wie. Niestety wyłączyć tego póki co nie mogę, bo za dużo robactwa tu włazi, a odstraszać użytkowników captchą bym nie chciał. W wolnej chwili spróbuję się rozejrzeć za alternatywą.

> > W sensie zaparkowania gotówki na emeryturze.

> Ale co parkowanie na emeryturze ma wspólnego z akumulacją?

Jednym.

Z.

Głównych.

Celów.

Oszczędzania.

Jest.

Emerytura.

> > połowa funduszów notuje straty BEZ uwzględnienia inflacji, o opłatach za wycofanie nie mówiąc.

> Na tym polega ryzyko.

Cichy, zapoznaj się proszę z oprocentowaniem obligacji i innych pewnych [wtedy] papierów sprzed dziesięciu lat, i w ogóle z całą koncepcją inwestowania bez ryzyka. Bo albo mnie ciągle trollujesz, albo na ten temat wiesz naprawdę niewiele i rozmawiamy jak ze ślepym o kolorach.

> Ale w innych grupach przeważają (a w niektórych dominują) wyniki dodatnie, więc wybór masz.

Jeszcze raz. Jeszcze parę lat temu oprocentowanie było sensowną ceną ryzyka. Jeśli skłonny byłeś ryzykować więcej za potencjalnie większą nagrodę, miałeś akcje. Jeśli interesowała Cię jedynie wąska, ale pewna wypłata [w pewnych okolicznościach – czas oszczędzania rzędu max. kilku tygodni, emerytury, etc.] – w grę wchodziły instrumenty, gdzie kosztem naprawdę niewielkiego procentu miałeś zagwarantowaną pewność inwestycji – lokaty, obligacje, etc. Oprocentowanie nie powalało, ale przy spójnej koncepcji inwestycji pozwalało na odłożenie czegokolwiek.

Dzisiaj nie dość, że oprocentowanie jest w większości bliskie zeru, a i to nie licząc inflacji [której metody pomiaru non stop są „masowane” i którą całkiem inaczej mierzyło się 50 lat temu, a inaczej mierzy teraz, dzięki czemu możesz sobie pisać o deflacji], instrumentów stabilnych, ale generujących nawet niechby i symboliczną nadwyżkę po prostu NIE MA, więc albo mi je pokaż, albo nie pisz głupot.

> Ale ja tego wpływu nie neguję – tyle tylko, że to nie jest jedyny motor akumulacji i jego chwilowy brak (chwilowy, bo kryzys kiedyś minie i przyjdą kolejne wzrosty, o ile do tej pory nie wybuchnie jakaś grubsza awantura) nie oznacza, że akumulacja się skończyła.

Jaki kryzys? Przecież S&P500 bije kolejne rekordy, w PL mamy zdaje się historycznie niskie bezrobocie… ;)

> Przypadków skutecznego zmniejszania nierówności pokojowymi metodami nie brakuje, nawet w USA mieli „New deal” Roosevelta, po którym przez kilka dekad przepaść mocno się skurczyła – dopóki nie przyszedł Reagan, po którym nożyce znowu się rozwarły. Ale pewnie, upraszczajmy podatki, to jedyna droga do harmonijnego rozwoju.

Nie bardzo wiem, do czego pijesz.

„Gdy Ronald Reagan obniżył stawki podatkowe z 70 do 28 proc., wpływy podatkowe od 1983 do 1989 r. wzrosły o 28 procent. O ile w 1981 roku 5 proc. najzamożniejszych obywateli dostarczało budżetowi 35,4 proc. wpływów z podatku PIT, to w roku 1990 ich udział wyniósł już 44 procent.” [http://www.forbes.pl/gwiazdowski-zanim-opodatkujecie-bogaczy,artykuly,171865,1,1.html]

„Sprawiedliwość zapewniać miała eliminacja federalnego podatku dochodowego od najbiedniejszych rodzin – ulgi podatkowe podniesione zostały do 5000 USD. Choć marginalne stawki podatkowe obniżono z 70% do 28%, sprawdziła się prawidłowość, że obniżenie podatków zwiększa procentowy udział podatków płaconych przez najbogatszych w ogólnej kwocie wpływów podatkowych. O ile w roku 1981 tylko 5% najzamożniejszych obywateli dostarczało budżetowi 35,4% wpływów z podatku dochodowego od osób fizycznych, to w roku 1990 ich udział wyniósł już 44%. Udział płacony przez najbogatszych podatników stanowiących 1% ogółu amerykańskiej populacji wzrósł z 17,9% do 25,6%. Natomiast dolne 50% podatników zmniejszyło w tym samym czasie swój udział w ogólnej kwocie płaconych podatków z 7,4% do 5,7%.”

[http://www.reagan.org.pl/artykul/wolnosc-wlasnosc-sprawiedliwosc-filozoficzne-podstawy-polityki-fiskalnej-ronalda-reagana-7]

> Podczas gdy alokacja w luksusowe wille jest zarąbiście optymalna, a dumping i inne manipulacje rynkiem w kapitalizmie nie występują. Mów do mnie jeszcze.

Powiem jeszcze. I powoli.

Napisałem, że państwo zniekształca system cen i idącą za tym alokację środków [zamieszczając link, do którego nie raczyłeś się odnieść].

Ty w odpowiedzi odbiłeś piłeczkę do bogaczy – jakby miało to jakikolwiek związek z tym, co napisałem. Jakby decyzja bogacza miała wpływ na gospodarkę państwa. Jakby oznaczała dla kogokolwiek jakikolwiek przymus.

Jakby kogokolwiek powinno to obchodzić.

> Ale jeśli tego typu inwestycje osiągają poziom, przy którym ich wpływ na gospodarkę przestaje być pomijalny, to jednak wypadałoby się nad tym zastanowić.

Ponieważ na pytanie, czy pijesz do jakiejś konkretnej sytuacji, odpowiedziałeś ogólnie, tedy zakładam, że i teraz Twoje dywagacje mają charakter mocno teoretyczny, bo jakiegoś gwałtownego wysypu willi dokoła nie obserwuję, może mieszkam w biednej dzielnicy?

A może to nie teoretyczne rozważania, tylko skutek? Oh wait…

> O wojnach i rewolucjach też coś w notce pisałem, więc czego chcesz tu dowodzić? Prawdziwości tego, co sam stwierdziłem?

Pisałeś o a) generalnie bajecznie łatwym życiu rentiera, b) jednostkowych przypadkach awansu czy deklasacji. Jeśli uważasz – co przecież jest leitmotivem notki – że pomnożenie dużego kapitału jest zajęciem lekkim, łatwym i przyjemnym i do zbudowania potęgi wystarczy tylko to, że któryś z przodków uciskał, wyzyskiwał i molestował [bo jak rozumiem normalnie dojść do pieniędzy wg Ciebie się nie da], a resztę przekazał genami, to wciąż uważam, że znalezienie owych pięciu nie powinno być dla Ciebie najmniejszym problemem. Nawet z uwzględniem jakichś śmiesznych czynników losowych.

Dajesz, czekam.

Jednym z. Ale w kontekście akumulacji międzypokoleniowej znaczenie ma tylko to, co na koniec emerytury z tych oszczędności zostanie.

Dziesięć lat temu zbliżaliśmy się do szczytu fantastycznej koniunktury, dziś ciągle próbujemy się pozbierać po kryzysie stulecia – co w tym dziwnego, że wyniki są teraz gorsze?

"Symboliczna nadwyżka" to ile, tak konkretnie?

Apologeta Reagana zapomniał tylko dodać, że udział górnych 5% w dochodzie narodowym wzrósł w tym czasie o ponad połowę, więc wzrost udziału w podatkach o niewiele ponad jedną czwartą to żaden powód do chwały…

W Kalifornii klasa wyższa wydatnie się przyczynia do horrendalnych cen gruntów i nieruchomości. W Nowym Jorku gentryfikacja niektórych dzielnic zmusiła biedniejszych do wyprowadzki, bo czynsze skoczyły ponad ich możliwości. W Katalonii wysyp pól golfowych spowodował wzrost cen wody, ponieważ w tamtejszym klimacie zielona trawka nie wydoli bez nawadniania (optymalna alokacja środków FTW!), a podczas suszy w 2012 trzeba było tego nawadniania zakazać (co za lewacki totalitaryzm, prawda?), żeby nie dopuścić do całkowitego wyczerpania zapasów.

Leitmotivem notki jest, że duży kapitał statystycznie rośnie szybciej niż mały. Resztę, a zwłaszcza dopisek w nawiasie, bezpodstawnie sobie dośpiewałeś.

Dwie wojny światowe i pół wieku komuny to "jakieś śmieszne czynniki"? Wybacz, ale chyba mam odmienne poczucie humoru.

PS. Na wypadek gdybyś nie zauważył poniżej – dodałem możliwość przełączenia formatowania na Markdown.

> Ale w kontekście akumulacji międzypokoleniowej znaczenie ma tylko to, co na koniec emerytury z tych oszczędności zostanie.

Nie bardzo rozumiem, co chciałeś przez to napisać.

> Dziesięć lat temu zbliżaliśmy się do szczytu fantastycznej koniunktury, dziś ciągle próbujemy się pozbierać po kryzysie stulecia – co w tym dziwnego, że wyniki są teraz gorsze?

A jak w kontekście ledwo „prób pozbierania się” wytłumaczysz indeksy w USA brylujące na szczytach i przewartościowane giełdy?

> > instrumentów stabilnych, ale generujących nawet niechby i symboliczną nadwyżkę po prostu NIE MA, więc albo mi je pokaż, albo nie pisz głupot.

> „Symboliczna nadwyżka” to ile, tak konkretnie?

Pisałem już. Średnia stopa zwrotu wynosiła dla Zachodu po wojnie ok. 7-8%, uśredniona inflacja w USA 3% z ogonem, ergo „bezpieczna” to coś koło 1 p.p. powyżej inflacji, czyli ok. 4% p.a.

Dostanę wreszcie od Ciebie jakieś konkrety, czy w odpowiedzi usłyszę jedynie kolejne pytania?

> Apologeta Reagana zapomniał tylko dodać, że udział górnych 5% w dochodzie narodowym wzrósł w tym czasie o ponad połowę, więc wzrost udziału w podatkach o niewiele ponad jedną czwartą to żaden powód do chwały…

Brak słów na taką bezczelność normalnie. Czyżbyś niechcący uznał jednak, że bogacenie się bogatych ma jednak jakieś przełożenie na ogólny dobrobyt? Jak to się ma do głoszonej kilka komciów wyżej przez Ciebie „nieefektywnej alokacji w wille”? Weź się jednak zdecyduj, bo już nie wiem, z czym polemizować…

> W Kalifornii klasa wyższa wydatnie się przyczynia do horrendalnych cen gruntów i nieruchomości (…)

Na takiej np. Woli Justowskiej też. I co z tego?

> Leitmotivem notki jest, że duży kapitał statystycznie rośnie szybciej niż mały.

Procentowo, czy kwotowo? Jeśli kwotowo, to sorry Gregory, ale przed mordowaniem obszarników idź mordować matematyków, bo winę za to ponosi algebra, nie ustrój. Jeśli procentowo [o co pewnie Ci chodziło], mam dla Ciebie zagadkę, co jest łatwiejsze: zaoszczędzić 200 zł zamiast 100 zł, czy 200 milionów zamiast 100 milionów? Jeśli odpowiesz, że to drugie… weź się najmij jako concierge jakiegoś bogacza, pomiędzy przegryzaniem szampana kawiorem nie starczy Ci już czasu na nic więcej.

A jeśli jednak łatwiej zrobić te 200 zł… to o co chodzi?

> Resztę, a zwłaszcza dopisek w nawiasie, bezpodstawnie sobie dośpiewałeś.

Ten o Twoim założeniu niemożności dorobienia się uczciwie? Cóż, nawet jeśli nie wynika to z Twojej notki, wynika to z Twoich poglądów :P

> Dwie wojny światowe i pół wieku komuny to „jakieś śmieszne czynniki”? Wybacz, ale chyba mam odmienne poczucie humoru.

Chyba tak. Jeśli stwierdzasz, że „majątek już generalnie rośnie sam z siebie i kuli nawet nie trzeba samemu popychać, żeby rosła” i jesli ironizujesz, jakie to [nie]ciężkie jest życie rentiera, a jednocześnie jak rozumiem przykładu zauważalnej akumulacji nie potrafisz podać dla głupich trzech – czterech pokoleń, to coś z tytułową obserwacją jest jednak nie halo i w rzeczywistości anomalie nie mają jedynie charakteru „statystycznego” i żadne „boostery wyrównywawcze” nie są tak potrzebne, jak naprawiaczom świata mogłoby się wydawać.

Nie wiem, czego tu można nie rozumieć.

Uwzględniając inflację, dzisiejsze szczyty nadal nie osiągnęły poziomu sprzed kryzysu.

OK, 4% bez ryzyka faktycznie raczej nie znajdziesz. Tym niemniej ponawiam pytanie: skąd pewność, że tak już pozostanie?

Podatek dochodowy, jak sama nazwa wskazuje, liczony jest od dochodu, więc trudno, żeby wpływy nie rosły, gdy rosną dochody. A co do ogólnego dobrobytu: http://www.the-crises.com/wp-content/uploads/2010/12/income-inequality-usa-14.jpg

To z tego, co mówiłem – wydatki klasy wyższej nie są obojętne dla gospodarki.

Procentowo. I nie dlatego, że mnożenie milionów jest samo w sobie łatwiejsze niż mnożenie stówek, tylko dlatego, że w pakiecie z milionami dostajesz świetną edukację, wsparcie rodziców, wpływy, znajomości, swobodę działania i tak dalej – co w sumie daje większe prawdopodobieństwo zwiększania fortuny niż jej trwonienia.

Kusi mnie, żeby odpowiedzieć, co "wynika" z Twoich – ale jestem miły i stronię od erystyki.

Jeśli zakładamy, że katastrofy na miarę Hitlera i Stalina będą na nas spadać co parę dekad, to i pewnie. Tylko czy taka jest norma? Czy w krajach Europy zachodniej, które nie doświadczyły komuny, a wojnę przeszły mniej zniszczone, mało jest rodzin śpiących na pieniądzach od XIX wieku albo i dłużej?

> Uwzględniając inflację, dzisiejsze szczyty nadal nie osiągnęły poziomu sprzed kryzysu.

http://www.multpl.com/inflation-adjusted-s-p-500

> OK, 4% bez ryzyka faktycznie raczej nie znajdziesz. Tym niemniej ponawiam pytanie: skąd pewność, że tak już pozostanie?

Pewności oczywiście nie mam. Wzrost stóp procentowych spowodowałby jednak w zasadzie natychmiastową zagładę gospodarczą, bo dla współczesnych gospodarek Zachodu opartych na długu odsetki okazałyby się zwyczajnie zabójcze.

Nie wciągając do tego innych teorii, w których powiązania sznurków mogą się wydać dużo bardziej paranoiczne…

> A co do ogólnego dobrobytu: http://www.the-crises.com/wp-content/uploads/2010/12/income-inequality-usa-14.jpg

Piketty, yeah! :D A czy Piketty był uczony w szkole, że mniejsza grupa [1% vs. 99%, przypominam] przejawia większe odchylenia i nie musi wynikać to z niczego innego, jak tylko statystyki?

… Wtem nagle! Piketty widać tak pochłonął się był skalowaniem prawej osi igreków, że nie zauważył widać, iż gwałtowny wzrost średniego dochodu milionerów dokonał się był od circa 1985, czyli w czasach niedawnych, czyli w czasach, gdzie zasadniczo gospodarka Usiech coraz bardziej traci kontakt z rzeczywistością. Do tego czasu – w czasach bezwzględnego kapitalizmu i bijącej po oczach nierówności – rósł na wykresie zasadniczo prawie tylko dochód tych biedniejszych.

> To z tego, co mówiłem – wydatki klasy wyższej nie są obojętne dla gospodarki.

A i owszem, że nie są. Tylko negatywnego związku nie bardzo widzę.

> tylko dlatego, że w pakiecie z milionami dostajesz świetną edukację, wsparcie rodziców, wpływy, znajomości, swobodę działania i tak dalej – co w sumie daje większe prawdopodobieństwo zwiększania fortuny niż jej trwonienia.

A to wszystko dość dobrze kompensowane jest poprzez czynniki, które wymieniłem wcześniej. Tak skutecznie, że nie umiesz wskazać żadnego przykładu z rodzimego podwórka.

> > Jeśli stwierdzasz, że „majątek już generalnie rośnie sam z siebie i kuli nawet nie trzeba samemu popychać, żeby rosła” i jesli ironizujesz, jakie to [nie]ciężkie jest życie rentiera, a jednocześnie jak rozumiem przykładu zauważalnej akumulacji nie potrafisz podać dla głupich trzech – czterech pokoleń, to coś z tytułową obserwacją jest jednak nie halo i w rzeczywistości anomalie nie mają jedynie charakteru „statystycznego” i żadne „boostery wyrównywawcze” nie są tak potrzebne, jak naprawiaczom świata mogłoby się wydawać.

> Jeśli zakładamy, że katastrofy na miarę Hitlera i Stalina będą na nas spadać co parę dekad, to i pewnie. Tylko czy taka jest norma? Czy w krajach Europy zachodniej, które nie doświadczyły komuny, a wojnę przeszły mniej zniszczone, mało jest rodzin śpiących na pieniądzach od XIX wieku albo i dłużej?

Zależy. Takie np. Włochy, gdzie stopa bezrobocia młodzieży oscyluje w okolicach 45%, trudno posądzać o akumulację wtórną. W Niemczech może być lepiej – ale to dowodzi tylko faktu, że dopusty w postaci durniów na szczycie mogą znakomicie dopełniać wojny i inne klęski żywiołowe i sprawiać w rezultacie to, co mówił spotkany kiedyś Włoch – że gospodarka trzyma się kupy w zasadzie tylko dzięki temu, że jest co przejadać. Rozwoju z tego nie ma żadnego.

A i jeszcze a propos [mitycznej] większej skuteczności procentowej bogacenia się bogaczy:

1. Edukacja [w wersji „tylko dla bogaczy”, nie w sensie wiedzy akademickiej] nie powoduje przewagi w bogaceniu się, tylko służy niwelowaniu strat… poprzypuszczam sobie, że żadne stada bogatych nie dały wkręcić się np. w Amber Gold czy inne takie.

2. Spora suma w budżecie biednego, dzięki czemu może oszczędzić sporo w ujęciu procentowym, to np. przeceny. Z drugiej strony, spora część biznesów nie jest łatwo skalowalna w górę, przez co rozwój małego może przebiegać znacznie szybciej, niż po obrośnięciu w piórka.

3. Z technicznego punktu widzenia „downscaling” większego biznesu jest bardzo trudny, często niemożliwy, i prowadzi do bankructw dużo częściej [chociażby przez naturę jednostkowych kosztów stałych], niż „downscaling” małego przedsiębiorcy czy rozsądnej osoby fizycznej.

4. Podczas inflacji, w tyłek matematycznie rzecz biorąc najbardziej dostają najbiedniejsi i tutaj faktycznie uwidacznia się przewaga bogatych – tyle tylko, że inflacja nie jest efektem nacisku tych ostatnich, a najczęściej dodruku, wynikającego z konieczności zapewnienia sobie głosów na „walki z”, ergo flagowego produktu ustrojów wszelkiej sprawiedliwości społecznej. Pretensje więc proszę kierować pod właściwy adres.

http://inflationdata.com/Inflation/images/charts/Stocks/Inflation_adjusted_NYSE_Stocks_2016.jpg

Jak widać, zależy gdzie patrzymy.

Hmm, a skąd właściwie to zadłużenie się wzięło?

http://www.richardfitchen.com/wp-content/uploads/2015/01/US-Income-Tax-Marginal-Rates-copy.png

http://www.surlytrader.com/wp-content/uploads/2011/07/Americas-Public-Debt.gif

Co za zbieg okoliczności, że dług zaczął narastać akurat po radykalnej obniżce podatków. Jakieś wnioski?

1% z trzystu milionów to nadal trzy miliony – o wiele za dużo, żeby walące po oczach wieloletnie trendy tłumaczyć statystyczną fluktuacją. Wymyśl coś mądrzejszego.

Z czym Reagan oczywiście nie miał nic wspólnego, bo to znowu tylko jakiś statystyczny artefakt sprawił, że początek gwałtownego wzrostu górnego 1% (przy trwałej stagnacji pozostałych 99%) zbiegł się z jego światłymi reformami.

Dziwnym trafem dolne 99% poszło zauważalnie w górę, a zadłużenie w dół, w drugiej połowie lat 90-tych, po podwyżkach podatków Clintona – no ale tu zmiana była na tyle nieznaczna, że faktycznie mógł to być przypadek. Tym niemniej też polecam pod rozwagę.

W tych czasach "bezwzględnego kapitalizmu" podatki w USA były wyższe niż w dzisiejszej Szwecji, do tego spory interwencjonizm, względnie silne związki zawodowe i inne lewackie wymysły, z którymi dopiero Reagan się rozprawił – strzelasz więc do własnej bramki.

Jak bowiem wiadomo, wzrost czynszu albo niedobór wody to zjawiska ze wszech miar pozytywne.

Żaden z czynników, które wymieniałeś, nie miał promila tego wpływu na nasze podwórko, co wojna i komuna. Bądź tak dobry i przestań ten fakt z uporem maniaka ignorować.

Jestem dziwnie pewny, że w rodzinie Agnellich bezrobocie jest przyzerowe, a akumulacja systematycznie postępuje – jak zawsze od dwustu lat.

Gdyby nawet miało to coś wspólnego z rzeczywistością, to umiejętność niwelowania strat sama w sobie też jest przewagą.

No tak, korzystanie z przecen daje biedakowi ogromną przewagę nad bogaczem, który nie ma co marzyć o promocji na złote Lamborghini. Ty w ogóle myślisz, co piszesz?

Z tą drobną różnicą, że bankructwo spółki z o.o. czy akcyjnej oznacza dla jej właścicieli tylko wtopienie zainwestowanych środków, a nie konieczność spłacania jej zobowiązań do końca życia. Mały przedsiębiorca i osoba fizyczna tak dobrze nie mają.

Bzdura. Największe wybuchy inflacji to pokłosie wojen i kryzysów, a nie rozbuchanego socjalu.